25 octobre 2011

J'ai mal à ma dette

La question de la dette est à la mode. Les nations européennes s'inquiètent des soubresauts de l'économie grecque et, surtout, de la capacité des Hellènes à rembourser ce qu'elles leur ont prêté ; des chefs d'entreprise regrettent que les banquiers ne fassent plus leur métier de soutien de l'économie par l'investissement ; des individus passent le seuil de la grande pauvreté à force d'accumuler des crédits à la consommation qui ne servent plus à payer des besoins mais à rembourser d'autres crédits.

La question de la dette est à la mode. Les nations européennes s'inquiètent des soubresauts de l'économie grecque et, surtout, de la capacité des Hellènes à rembourser ce qu'elles leur ont prêté ; des chefs d'entreprise regrettent que les banquiers ne fassent plus leur métier de soutien de l'économie par l'investissement ; des individus passent le seuil de la grande pauvreté à force d'accumuler des crédits à la consommation qui ne servent plus à payer des besoins mais à rembourser d'autres crédits.

Qu'en est-il pour notre bonne commune de Crolles dont les élus ressassent chaque année que les investissements sont faits sans emprunt nouveau mais dont l'endettement est montré du doigt car en partie constitué de dettes « toxiques » ?

La dette publique n'est pas une mauvaise chose

La dette publique n'est pas une mauvaise chose

Chaque année, lorsqu'est voté le budget communal, les conseillers municipaux de Crolles se félicitent de financer les investissements sans recourir à l’emprunt. (JM 04-2008, p.8).

Est-ce à dire que s'endetter, quand on est une collectivité, c'est mal ?

Dans un excellent article publié dans une lettre de l'OFCE, résumé dans Agoravox, Jérôme Créel et Henri Sterdyniack affirmaient que le raisonnement sur l’endettement public est erroné, et qu'il faut plutôt raisonner « en termes d’efficacité et de productivité des dépenses publiques. Autrement dit, il faut considérer la dette publique comme créatrice de richesses soit directement, soit parce qu’elle permet l’existence et l’entretien d’infrastructures. La dette publique a une contrepartie qui est constituée d’actifs détenus par les ménages. (…) S’il y a dette, il y a créance aussi pour ceux qui ont prêté, (...) qui générera dépenses privées et entrées fiscales. La baisse des dépenses publiques se traduirait par un effet dépressif sur la croissance, car toute dépense crée de l’activté. Dire que chaque nouveau-né français est endetté à hauteur de 17 000 euros est vrai et faux. Car en face il dispose d’infrastructures : routes, hôpitaux, écoles... (...) La richesse de chaque nouveau-né à sa naissance [est évaluée] à environ 166 000 euros (somme des patrimoines publics et privés divisée par le nombre d’habitants). Parler de la dette sans évoquer les infrastructures et l’activité qu’elle finance et dont tout le monde bénéficie est bien peu sérieux. ». Les auteurs concluaient à la nécessité d’une dette publique pour soutenir l’activité économique.

J'adhère totalement à cette analyse, et, keynésien convaincu, reste persuadé qu'un interventionnisme raisonné et raisonnable de la collectivité est un excellent moyen de relancer l'économie.

Plus encore, il me semble aberrant pour une collectivité d'investir sans emprunter ; au contraire des finances familiales et au nom du principe constitutionnel d'égalité des citoyens devant l'impôt, la collectivité doit permettre à chacun de payer les services rendus par les équipements en fonction de leur usage effectif ; une autre différence cruciale avec les décisions d'investissement des particuliers est qu'un bien public n'est pas susceptible d'être revendu et, même en cas de coup dur, il restera d'usage collectif. Dès lors, payer « cash » un gymnase ou une toiture photovoltaïque, c'est faire payer aux contribuables d'aujourd'hui, par l'impôt local, un équipement utilisé par les générations suivantes, amorti sur plusieurs années voire rentabilisé sur une période connue dans le cas de l'installation photovoltaique si on la met en marche bien sûr (voir les PV de Léo)... Ainsi, l'endettement communal sur 20 ans pour un gymnase est normal, et emprunter sur 50 ans pour réaliser une déviation est de bonne administration.

Quand la dette intoxique

Quand la dette intoxique

Pour autant, l'actualité nous informe assez que la dette publique peut s'avérer catastrophique dans certains cas. Si l'endettement de la collectivité est a priori vertueux, comme on l'a vu précédemment, il devient toxique pour l'ensemble du corps social dans des situations parfaitement similaires à celles qui caractérisent l'endettement individuel quand il devient insupportable

En simplifiant à l'extrême, on rencontre trois situations d'endettement toxique pour un particulier : la dette est contractée en situation de surendettement pour rembourser des dettes antérieures ; la dette est contractée sur un taux d'emprunt très élevé ou non maîtrisé qui va rendre les échéances insupportables ; la dette est contractée pour financer un bien que le particulier ne pourra pas entretenir faute de moyens et qui n'est pas susceptible d'être revendu en cas de coup dur... Bien sûr les motifs se combinent souvent pour aboutir au surendettement qu'on connaît.

Pour la collectivité, la donne est la même quand la dette ne finance pas d'actifs -collectifs en particulier-, quand elle est fondée sur un taux non prévisible et quand elle a financé un équipement démesuré en coûts de fonctionnement futurs.

A Crolles, qu'en est-il alors ?

« A Crolles, on paye cash » pourrait être la devise du Conseil Municipal. J'ai assez dit plus haut qu'une telle démarche est malsaine en terme d'égalité des administrés devant l'impôt sur le long terme. Elle l'est plus encore quand la commune se dote d'équipements somptueux -quelle autre collectivité française de 10 000 habitants -mais même de 100 000!- aurait osé, entre 2010 et 2013 et alors que la crise mondiale faisait déjà des ravages, prévoir de dépenser près d'un million et demi d'euros pour un parc public, aussi beau soit-il ?- masquant une crainte de chute brutale des recettes futures en cas de départ d'un industriel par exemple et éclipsant l'incapacité prévisible de la commune, dans une telle situation, de faire fasse à des échéances d'emprunt... Une telle démarche ne procède-t-elle alors pas de la politique de l'autruche et, pire encore, ne fait-elle pas fi des frais de fonctionnement -gardiennage, nettoyage, fluides...- des installations qui, elles, perdureront ?

Mieux encore, Crolles -comme la communauté de communes Le Grésivaudan- a été citée dans un article du journal Libération faisant l'inventaire des communes touchées par des emprunts toxiques de Dexia. Comment une commune ayant fait du sous-endettement son credo le plus absolu a-t-elle pu, en 2010 alors qu'on connaissait déjà la toxicité de certains taux proposés, restructurer sur ce type de support des engagements d'emprunt contractés pour réaliser la déviation ?

Mieux encore, Crolles -comme la communauté de communes Le Grésivaudan- a été citée dans un article du journal Libération faisant l'inventaire des communes touchées par des emprunts toxiques de Dexia. Comment une commune ayant fait du sous-endettement son credo le plus absolu a-t-elle pu, en 2010 alors qu'on connaissait déjà la toxicité de certains taux proposés, restructurer sur ce type de support des engagements d'emprunt contractés pour réaliser la déviation ?

Avec des frais de fonctionnement d'équipements susceptibles de fragiliser l'économie future de la commune et une dette, même de faible montant, contractée sur un taux variable et non maitrisable pour financer un actif qui ne verra jamais le jour, aurait-on ici tous les ingrédients d'un endettement toxique ?

Ces questions en amènent une autre très simple : la commune de Crolles a-t-elle réellement, dans l'expression de ses choix d'investissement et d'endettement, une vision durable de son futur ?

C'est l'avenir qui nous le dira.

Emmanuel Wormser

09:31 Publié dans Economie et finances | Lien permanent | Commentaires (0) |

24 octobre 2011

Les PV de Léo

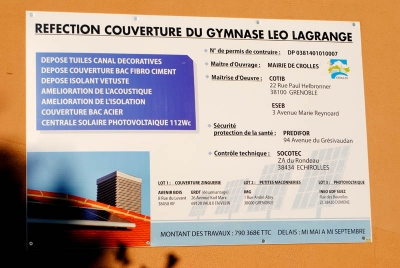

Le but des ces lignes n’est pas de communiquer sur les amendes de "Léo" mais de s’interroger sur le non raccordement des PV (panneaux PhotoVoltaïques) déployés sur le toit du gymnase de "Léo Lagrange", à Crolles.

Depuis quelques années, ces panneaux d’aspect bleuté ont fleuri sur le toit des maisons des particuliers afin de produire du courant électrique puis de le revendre à EDF.

Grace à un investissement de 20 000 euros environ diminué d’un crédit d’impôt de 8 000 euros, le particulier pouvait (peut) revendre le courant électrique produit vers 60cc puis 58 cc puis 42cc le Kwh à EDF, espérant donc un retour sur investissement de l’ordre de 8 ans environ, sans panne électronique de l’onduleur.

C’est dans ce contexte que la municipalité de Crolles a voté, le 27 mars 2010, un projet de rénovation de la toiture du gymnase Léo Lagrange avec notamment la pose de 820 m2 de panneaux photovoltaïques pour le coût de 415 000 euros HT diminué de diverses subventions (Conseil Général, ADEME...).

C’est dans ce contexte que la municipalité de Crolles a voté, le 27 mars 2010, un projet de rénovation de la toiture du gymnase Léo Lagrange avec notamment la pose de 820 m2 de panneaux photovoltaïques pour le coût de 415 000 euros HT diminué de diverses subventions (Conseil Général, ADEME...).

Cet ensemble de PV, avec une puissance installée de 112 Kwc, peut produire 140 000 kwh/an, revendus à 50 cc/Kwh (tarif au 14 Janvier 2010), ce qui devrait générer environ 62 000 euros de revenu – données de la délibération N°2-4 ( 68/2010 du conseil municipal du 22 Mars 2010).

Ce projet était dans sa globalité pertinent car il s’insérait à la fois dans la rénovation du toit, du renfort de son isolation thermique, devait générer une source de revenu et participer à l’objectif national de produire 20% de l’énergie renouvelable à l’horizon 2020.

Mais devant la multiplication des projets, certains énormes en surface sur le territoire national, le gouvernement, en décembre 2010, a décidé brutalement un moratoire sur les objectifs d’installation et sur la politique tarifaire de rachat du courant électrique. Il a modifié en quelques mois, 4 fois de suite, la législation de rachat …, déstabilisant complètement les industriels de cette filière porteuse aussi d’emplois locaux.

Globalement résumée, il en résulte une tarification de rachat pour les installations raccordées entre le 10 mars et le 30 juin 2011 de 29 cc/kwh pour une installation intégrée au bâti d’une puissance installée inférieure à 100 KWc et de 12 cc/Kwh pour une installation entre 0 et 12000 KWc (notre installation est de 112 KWc).

En fait, la tarification de rachat est plongée dans un maquis législatif dont sa bonne lecture et compréhension doit se faire avec l’aide de juristes spécialistes de ce domaine …

On est donc loin des 50 cc de rachat possible espérés, de bonne foi par le Conseil municipal du 22 mars 2010 dont on savait quand même que ce prix allait subir de sérieuse révision à la baisse.

A ce mois d’octobre 2011, les PV ne sont pas raccordés depuis leur installation fin 2010 et ne génèrent donc aucun revenu malgré de bonnes conditions climatiques (bon ensoleillement et relative faible température) de l’année 2011.

A ce mois d’octobre 2011, les PV ne sont pas raccordés depuis leur installation fin 2010 et ne génèrent donc aucun revenu malgré de bonnes conditions climatiques (bon ensoleillement et relative faible température) de l’année 2011.

Installation opérationnelle ne veut pas dire raccordement au réseau et production. Ce raccordement est du ressort d’ERDF qui a trois mois pour effectuer le raccordement à réception de la demande, ce dernier n’ayant d’ailleurs pas obligation de résultat à respecter ce délai de 3 mois ….

Pas simple de s’y retrouver dans ce tissu législatif avec ses différentes versions dans le temps avec effet rétroactif ….

Une date capitale et fondamentale est celle de la demande de raccordement faite à EDF AOA (Obligation d’Achat).

A-t-elle été faite et quand ????

Car elle détermine précisément les conditions de rachat (tarif et son évolution) de l’électricité produite. Ces textes de lois, travaillés et nombreux, font référence à diverses calendrier précis, sachant que des dérogations sont possible pour ce type d’installation de puissance installée importante afin de bénéficier ou pas d’un tarif plus adapté.

Notre interrogation est donc :

Pourquoi les PV ne produisent rien à la lecture du panneau d’affichage en face avant du gymnase alors que le projet avait d’honnêtes et réalistes objectifs :

- génération de revenu

- réflexion et meilleure isolation de la toiture

- soutien à l’économie locale (20% du coût pour des fournitures importées)

- production d’énergie renouvelable

- projet pérenne sur une durée de 20/25 ans.

Jean-Paul Chollet

19:13 Publié dans Economie et finances | Lien permanent | Commentaires (0) |